Come il divorzio ha colpito le finanze di uno psicologo di 48 anni, meglio

Sai dove i tuoi amici si fanno i capelli, qual è il lavoro dei loro sogni e persino i dettagli della lotta più recente che hanno avuto con il loro partner. Ma per quanto riguarda il loro stipendio? O quanto spendono in athleisure ogni mese? Per qualche motivo, parlare di denaro rimane tabù per molti.

Ecco dove bene+bene Controlli+bilanciati la serie arriva. Pensalo come uno spazio per ispirare conversazioni più aperte e franche su denaro, specialmente su come le persone diverse sono in grado di permettersi le abitudini del benessere che sono importanti per loro.

Qui, Jamie, uno psicologo clinico e madre di 48 anni, condivide i dettagli delle sue finanze personali e come entra in gioco il lavoro per se stessa. Inoltre, approfondisce il divorzio e le finanze, rivelando come la sua situazione ha influenzato le sue abitudini di spesa.

Continua a leggere per vedere come Jamie budge per se stessa, sua figlia e la sua attività, offrendo le sue abitudini sane preferite.

Jamie, 48 anni, psicologo clinico, Hartford, Connecticut

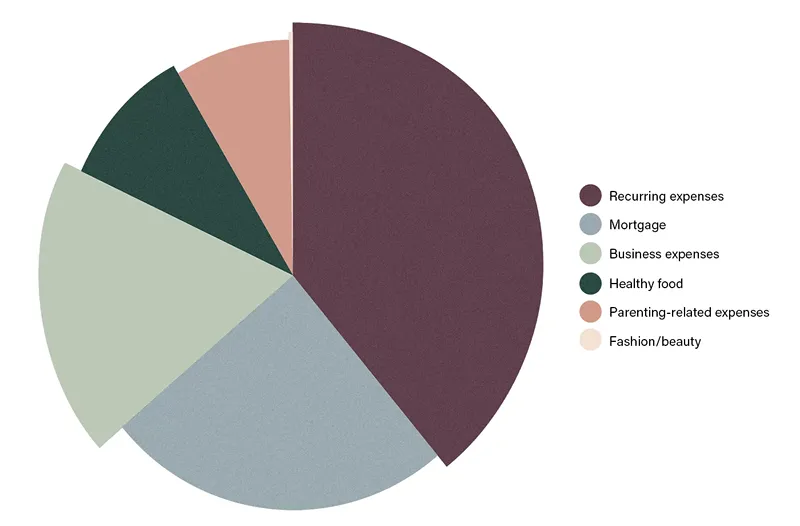

Reddito: $ 120.000 all'anno. Prima di divorziare sette anni fa, ho lavorato come psicologo clinico in ospedale guadagnando $ 70.000 all'anno. Mio marito ha anche guadagnato $ 70.000 all'anno, lavorando per se stesso come psicologo. Ho lasciato il mio lavoro e ho divorziato nello stesso momento, avendo deciso di lanciare il mio studio privato. Per anni che hanno portato a quella decisione di lavorare da solo, avevo visto mio marito gestire la sua attività e le informazioni che ho raccolto mi hanno aiutato a imparare cosa dovevo fare per avere successo. Ora, faccio ancora più soldi di me quando eravamo sposati e posso lavorare per me stesso.

Mutuo: $ 1.900 al mese. Vivo con mia figlia di 13 anni in una casa con quattro camere da letto, che possiedo.

Spese aziendali: $ 875 al mese. Pago $ 725 al mese per affittare un ufficio per il mio studio privato. Anche se sto lavorando con i clienti praticamente in questo momento a causa di Covid-19, devo ancora pagare l'affitto. Oltre all'affitto, tuttavia, le mie spese aziendali sono piuttosto minime. Pago circa $ 30 al mese per i servizi pubblicitari, $ 70 al mese per un sistema di cartelle cliniche elettroniche e $ 50 al mese per Zoom.

Altre spese ricorrenti: $ 1,855 al mese. Ho un pagamento del prestito studentesco di $ 600 al mese, che è una delle mie più grandi fatture ricorrenti. Altrimenti, pago $ 315 per il pagamento dell'auto, $ 110 per l'assicurazione, $ 200 per i servizi pubblici e altri $ 200 per la mia bolletta del telefono, che include WiFi. Pago anche $ 580 al mese per la mia assicurazione sanitaria perché lavoro per me stesso. Non è il più grande piano assicurativo, quindi ogni volta che vado dal medico, i costi immediati possono essere piuttosto alti. Ho anche un'assicurazione per animali domestici per il nostro cane, che è $ 50 al mese.

Spese relative ai genitori: $ 400 al mese. Mia figlia vive con me a tempo pieno e mio marito non paga il mantenimento dei figli, cosa che sto cercando nel rimedio. Tra le lezioni di violoncello e karate, che sono entrambe virtuali in questo momento, spendo circa $ 400 al mese in attività extracurriculari per mia figlia.

Cibo salutare: $ 450 al mese. Fai acquisti piuttosto esclusivamente a Whole Foods perché l'acquisto di cibi biologici è importante per me. Non seguo un tipo specifico di piano alimentare, di per sé, ma cerco di limitare gli alimenti trasformati, ma dando la priorità all'acquisto di cibi freschi. Durante la pandemia, sono stato abbastanza fortunato da poter ottenere ciò che voglio e di cui ho bisogno dal negozio di alimentari, ma faccio viaggi meno frequenti.

Ho anche un abbonamento a Blue Apron, che costa $ 60 al mese e produce tre pasti a settimana che io e mia figlia condividiamo. Mangiamo anche fuori o, in questi giorni, ordiniamo in circa una o due volte a settimana. Stimerei che spendo $ 400 in generi alimentari al mese (incluso l'abbonamento blu Apron) e $ 50 in Takeout.

Fitness: $ 0 al mese. La mia più grande fonte di esercizio è camminare sul cane. Mi costringe a fare passeggiate più volte al giorno. Ho attrezzature di base di base a casa che utilizzo pesi senza esercitazioni e un tappetino a casa allenamenti e stretching.

Moda e bellezza: $ 80 all'anno. Non mi piacciono davvero i prodotti di athleisure o di bellezza. L'unico trucco che indosso ogni giorno è L'Oreal Mascara, quindi le mie spese in quest'area sono piuttosto minime.

Altre abitudini di benessere: $ 0 al mese. Prima di divorziare, vedevo un terapista, ma quella era una delle spese che tagliavo quando mi preparavo a lanciare la mia attività e stavo facendo abbastanza attenzione con le mie finanze. L'abitudine del benessere più importante per me è fornire cibo sano per mia figlia e me stesso.

Se vuoi essere presentato in assegni+bilanciati, invia un'email a [email protected].

Voglio aiutare a navigare eventi della vita durante i periodi incerti? Dirigiti a Fedeltà Per Intel sulla gestione di palle curve come il divorzio, valutando la tua situazione finanziaria individuale ai termini negoziati e ricostruendo la tua vita.

Sponsorizzato da Fidelity