Come una donna bilancia i cambiamenti finanziari a causa di Covid-19 mentre salva per le lezioni del college di suo figlio

Sai dove i tuoi amici si fanno i capelli, qual è il lavoro dei loro sogni e persino i dettagli della lotta più recente che hanno avuto con il loro partner. Ma per quanto riguarda il loro stipendio? O quanto spendono in athleisure ogni mese? Per qualche motivo, parlare di denaro rimane tabù per molti.

Ecco dove bene+bene Controlli+bilanciati la serie arriva. Pensalo come uno spazio per ispirare conversazioni più aperte e franche su denaro, specialmente come le persone diverse permettono le abitudini del benessere che sono importanti per loro.

Qui, un avvocato che vive a Chicago condivide il modo in cui sta navigando nelle sue mutevoli finanze durante la pandemia, dando la priorità anche a risparmiare denaro per il college per suo figlio di 15 anni. Avviso spoiler: è una campionessa di budget.

Continua a leggere per vedere come un avvocato equilibra le sue finanze durante la pandemia mentre salva per suo figlio.

Maria Barlow, avvocato, Chicago, Illinois

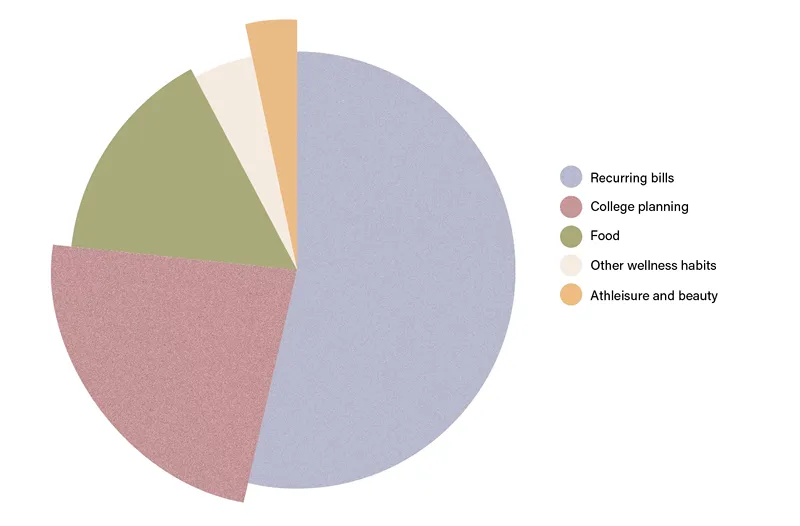

Reddito: $ 84.000 all'anno. Sono un avvocato dal 2011 e sono specializzato in Divorce di diritto di famiglia, mantenimento dei figli, quel genere di cose, alla mia pratica, che possiedo. La pandemia ha influenzato notevolmente il mio reddito. Considero la mia attività come un'attività di lusso. Non sono le tue luci, gas o cibo, ma qualcosa che spesso è l'ultima cosa che le persone pagheranno. Di conseguenza, ho fatto di meno. Alcuni mesi guadagno $ 10.000 al mese, ma altri mesi guadagno $ 3.000. Ci vuole molta pianificazione.

Mutuo: $ 0 al mese. Non ho un mutuo. Quando ho iniziato, stavo guadagnando $ 13 l'ora e ho risparmiato i miei soldi. Ad esempio, mi piaceva bere il tè freddo Starbucks, ma avrei comprato il mix e lo farei a casa invece di acquistarlo su Starbucks ogni giorno. Se bramassi un bagel con crema di formaggio, ce la farei a casa e non lo comprerei. Ho imparato a fare quel tipo di sacrifici quando non avevo molti soldi e quelle abitudini di bilancio sono rimaste con me. Ora possiedo e pagato anche il mio edificio per l'ufficio legale, quindi non ho nemmeno un pagamento del mutuo per questo.

Altre fatture ricorrenti: $ 1,440 al mese. Non ho anche un pagamento auto pagato!-Ma ho alcune altre spese ricorrenti: spendo circa $ 380 per prestiti studenteschi, $ 60 per i servizi pubblici, $ 20 per Internet, $ 120 per l'assicurazione auto, $ 220 per l'assicurazione sulla vita e $ 250 per l'assicurazione sanitaria. Poi ho fatture mensili ricorrenti per la mia attività, come $ 230 per l'assicurazione per l'edificio, $ 115 per le utility (anche se questo può onestamente arrivare fino a $ 500 al mese in estate quando l'aria condizionata sta andando senza sosta), $ 40 per Software per servizi client e $ 25 per il dominio del sito Web.

Risparmio del college: $ 600 al mese. Ho un figlio di 15 anni e stiamo sicuramente iniziando a pensare molto al college. Spero che sarà in grado di ottenere alcune borse di studio, ma in caso contrario, cercheremo di pagare il più possibile. Ho iniziato a salvare per il college per mio figlio quando aveva 10 anni. Contribuisco a un piano di risparmio del certificato di deposito (CD), perché le tariffe saranno migliori di un conto di risparmio, e ho già pagato le tasse in quel modo. Contribuisco $ 600 al mese al CD, che riguarda ciò che ricevo nel mantenimento dei figli per mio figlio.

Cibo: $ 400 al mese. Il mio ragazzo di 15 anni mangia molto. Mi piace fare le mie ricerche prima di fare la spesa, vedere quali vendite e promozioni stanno accadendo in diversi negozi di alimentari. Faccio spesso acquisti da Mariano o Meijer, e se c'è un buon affare su qualcosa, farò scorta. Ad esempio, mi sono appena imbattuto in un accordo per i gamberi di $ 4 a sterlina, quindi ho comprato molti gamberi.

Non mangiamo molto fuori. Se c'è qualcosa in un ristorante che ci piace mangiare, scoprirò come farlo per noi a casa. Spendo circa $ 400 al mese in cibo per noi.

Fitness: $ 0 al mese. Ultimamente, ho fatto un sacco di camminando, ma a volte mi piace anche fare yoga a casa usando video su YouTube. Quindi la mia spesa per il fitness è in realtà $ 0 al mese e sono ancora in grado di essere attivo.

Athleisure e bellezza: $ 80 al mese. Quando si tratta di bellezza, sono più una persona di cura della pelle che una persona per il trucco. Uso prodotti di bellezza completamente naturali e non sto parlando di marchi di bellezza, sto parlando letteralmente di cose che ho nella mia cucina. Mi piace farmi i capelli una volta al mese, che è di circa $ 80 ogni visita. Non mi piacciono davvero Athleisure, quindi non è qualcosa su cui spendo molti soldi.

Altre abitudini di benessere: $ 120 al mese. Prendo un massaggio due volte al mese perché mi aiuta a rilassarmi dal mio lavoro stressante. Ogni massaggio costa $ 60. Qualcos'altro che è importante per la mia salute mentale sta andando in vacanza una volta all'anno, anche se ovviamente è in attesa in questo momento a causa di Covid-19. Normalmente, però, sono davvero bravo a pianificare le vacanze incredibili per me e mio figlio senza spendere molti soldi. Avevo programmato un viaggio a Dubai per due di un accordo per $ 1.400, che includeva i nostri voli e l'hotel, ma è in attesa a causa della pandemica.

Sono così bravo a trovare affari come quelli, però, che sto pensando di avviare un'attività secondaria per aiutare le persone a pianificare le loro vacanze con un budget. Ottendo una percentuale del costo del viaggio per la pianificazione e la ricerca delle offerte. È un modo per diffondere i miei consigli per il risparmio di denaro con gli altri!

Voglio aiutare a navigare eventi della vita durante i periodi incerti? Dirigiti a Fedeltà Per Intel nel gestire tutto, dalle palle curve come perdita di lavoro o malattia, a momenti gioiosi come il matrimonio, i bambini o la pianificazione per il college.

Voglio essere presente in assegni+bilanciati? Invia un'e -mail a [email protected].

Sponsorizzato da Fidelity